Así ha quedado repartido el sector editorial tras ocho años de crisis

Desde el 2008 solo se ha recuperado el 13% de los 1.000 millones anuales que se perdieron y se ha producido un proceso de concentración editorial

mercadoeditorial / periodico

Ernest Alós

Coordinador de Opinión y Participación

Periodista

ERNEST ALÓS / BARCELONA

Durante los años más duros de la crisis, el sector del libro en España perdió 1.000 millones de euros de facturación: de los 3.185 millones del 2008, el año en que tocó techo, a los 2.181 millones del 2013, el ejercicio en el que tocó fondo. Un 30% se evaporó según las cifras de la Federación de Gremios de Editores de España, que ha presentado esta semana su informe anual, con los resultados del 2016. Según el Informe del Comercio Interior de la FGEE, en el 2013 se inició una "tímida" recuperación, que llevó en el 2016 a un incremento del 2,6% del mercado por tercer año consecutivo, hasta alcanzar los 2.317 millones de euros en libros vendidos. Es decir, de esos 1.000 millones perdidos solo se han recuperado en los últimos tres años 130.

En precios constantes, descontando el efecto de la inflación, el descenso se acercaría al 40% que suelen citar las fuentes del sector: tomando como índice (100) los resultados del año 2006, en el 2008 la tasa de variación de los resultados del sector era de 105,7, en el 2013 de 62,4 y en el 2016 de 65,9.

CAMBIOS EN EL REPARTO DEL MERCADO

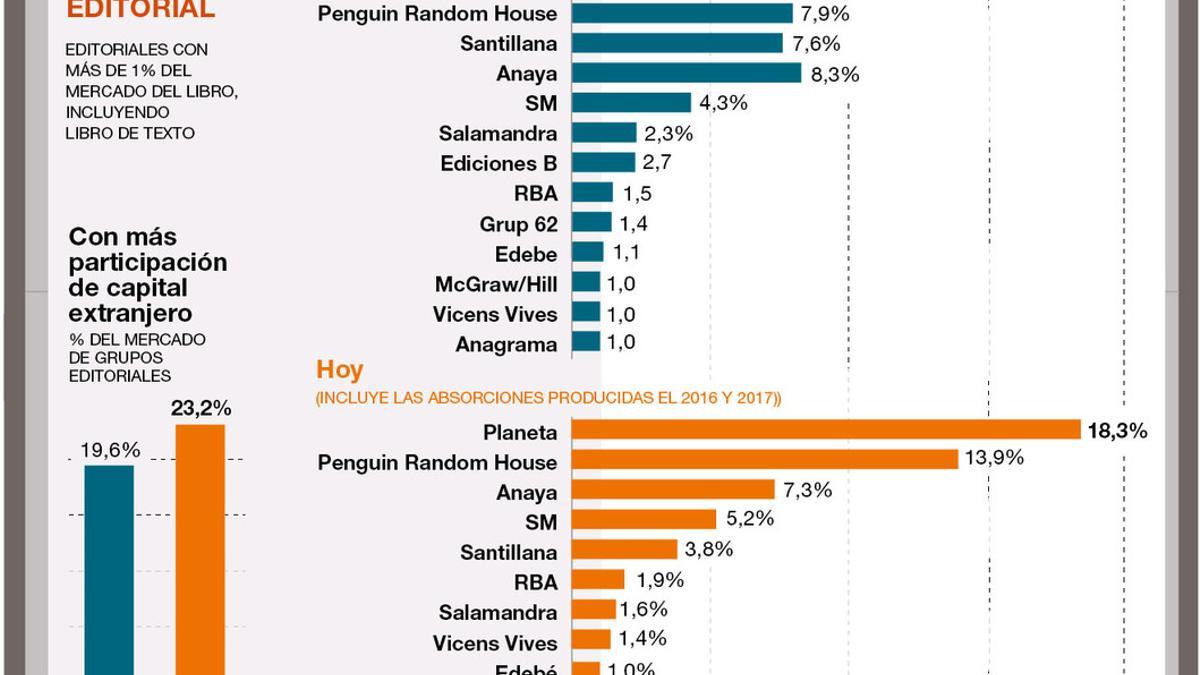

Pero el impacto brutal de la crisis (de consumo, de lectura, de formato) sobre el sector del libro no solo ha reducido su tamaño. Ha cambiado también su composición, con unas transformaciones que no recoge el estudio de los editores pero que hemos construido a partir de datos de la empresa de análisis de mercado Nielsen: a partir de ellos hemos dibujado el reparto del mercado editorial en el escenario previo a la crisis (con los datos del año 2008) y el resultante después de cinco años de caída y tres de control de daños (con las cifras del año 2016, pero sumando ya el efecto de las concentraciones editoriales producidas durante los años 2016 y 2017, como la culminación del control de Anagrama por Feltrinelli o la compra de Ediciones B por Penguin Random House).

Durante este periodo se ha producido un proceso de concentración editorial, con un crecimiento de la cuota de mercado de los dos grandes grupos editoriales con sede en España, Planeta y Penguin Random House, que han absorbido editoriales de tamaño medio (Tusquets y Grup 62 el primero, la división literaria de Santillana y Ediciones B el segundo). Así, la suma de los dos grupos ha pasado del 22,7% del mercado en el 2008 (sin contabilizar Grup 62, del que entonces Planeta aún no tenía una participación mayoritaria) al 32,1% en la actualidad. Una cifra que, sin embargo, se aleja de la imagen generalizada de duopolio en el sector debido a la cuota de mercado del libro de texto (un 41% del total), sector del que están ausentes los dos grandes grupos y que controlan los tres siguientes grandes jugadores del mercado español, Hachette (propietario de Anaya, Bruño y Salvat), SM y Santillana.

Sin embargo, si se excluye el libro de texto, las cuotas de mercado de los dos grandes sería notablemente mayores y se acercarían a la percepción que se tiene visitando las librerías: habrían pasado de sumar el 27,3% del mercado en el 2008 a alcanzar el 40,4% en la actualidad. Planeta habría pasado de una cuota del mercado del libro literario del 17,74% al 24,02%, mientras que el 9,58% de Random House Mondadori del 2008 habría pasado al 17,45% de Penguin Random House una vez agregadas las sucesivas absorciones.

Eso sí, en todos los casos con descensos de las cifras absolutas de ventas. Del que no se libra ninguna editorial. Aunque hemos preferido no comparar grupo a grupo las cifras de ventas absolutas recogidas en el 2008 (1.665 millones de euros) y las del 2016 (1.027 millones de euros). Si bien contabiliza la mitad del mercado (haciéndo sus resultados infinitamente más fiables que los de cualquier encuesta) puede haber puntos de venta chequeados en el 2016 y no en el 2008, en el 2016 hay una fracción importante del mercado, el libro vendido a través de Amazon, que no aparece, y las ventas en librerías independientes, muchas de ellas no auditadas a diferencia de las grandes cadenas, están infrarrepresentadas.

En cualquier caso, el crecimiento en cuotya de mercado no se habría producido en detrimento de las pequeñas editoriales, que al contrario, habrían aumentado su peso en el mercado, sino de las editoriales medias: las ventas de las 24 editoriales que en el 2008 facturaban más de 3 millones de euros en los datos de Nielsen (que auditaba en esa fecha algo más de una tercera parte de la facturación real del sector) sumaban el 20,58% del total del mercado, pero han pasado a controlar solo el 12,57%. Y si entonces 12 grupos editoriales tenían una cuota de mercado de al menos el 1%, al cabo de ocho años se han reducido a 9: Planeta, Penguin Random House, RBA, Salamandra y cinco grupos editores de libros de texto.

El proceso de concentración (relativa) ha llevado consigo también el incremento de la porción del mercado español que está controlado por empresas con capital exterior, que habría pasado, incluyendo el libro de texto, del 19,56% al 23,20%, con Penguin Random House (propiedad de la alemana Bertelsmann y la británica Pearson) y las editoriales propiedad de la francesa Hachette, pero también Anagrama (Feltrinelli), La Esfera de los Libros (RCS), Duomo (Mauri Spagnol), Harper Collins, McGraw-Hill, Panini...

EL LIBRO DIGITAL

En las cifras del 2016, estas de nuevo procedentes del informe del 2016 de los gremios de editores, destaca el estancamiento del libro en formato electrónico, que solo crece un 1,5% respecto al año anterior, con una facturación de 117 millones de euros, es decir, solo un 5% del mercado. El crecimiento contrasta con los descensos que ha experimentado el 'ebook' en mercados como el Reino Unido y Estados Unidos, aunque allí el reflujo solo se ha producido después de haber alcanzado en torno al 25% del mercado editorial. Al mismo tiempo, el libro de bolsillo, el más afectado por el libro digital, sigue perdiendo ventas de forma constante: de los 25,7 millones de ejemplares vendidos en el 2011 se ha pasado a 11,5 en el 2016.

{"zeta-legacy-despiece-horizontal":{"title":"Un sector estabilizado pero no resurgente","text":null}}

- Encuesta prohibida de las elecciones en Catalunya: tercer sondeo

- El nuevo impuesto que llega a Catalunya: comprueba si tienes que pagarlo

- El truco de echar vinagre en el cepillo de dientes: mejorará tu salud

- La crítica de Monegal: Lleva siempre, en efectivo, 20.000 euros en el bolso

- Supervivientes 2024': Laura Matamoros, expulsada, Kiko siembra el caos y Pedro repite en la lista de nominados

- Un banco marroquí denuncia los bulos e "invenciones" que le relacionan con Begoña Gómez

- Aviso en el precio del euríbor hoy, 9 de mayo 2024: si tienes una hipoteca, estás de enhorabuena

- ¿Qué es una OPA hostil? ¿Cómo funciona?