Préstamos hipotecarios

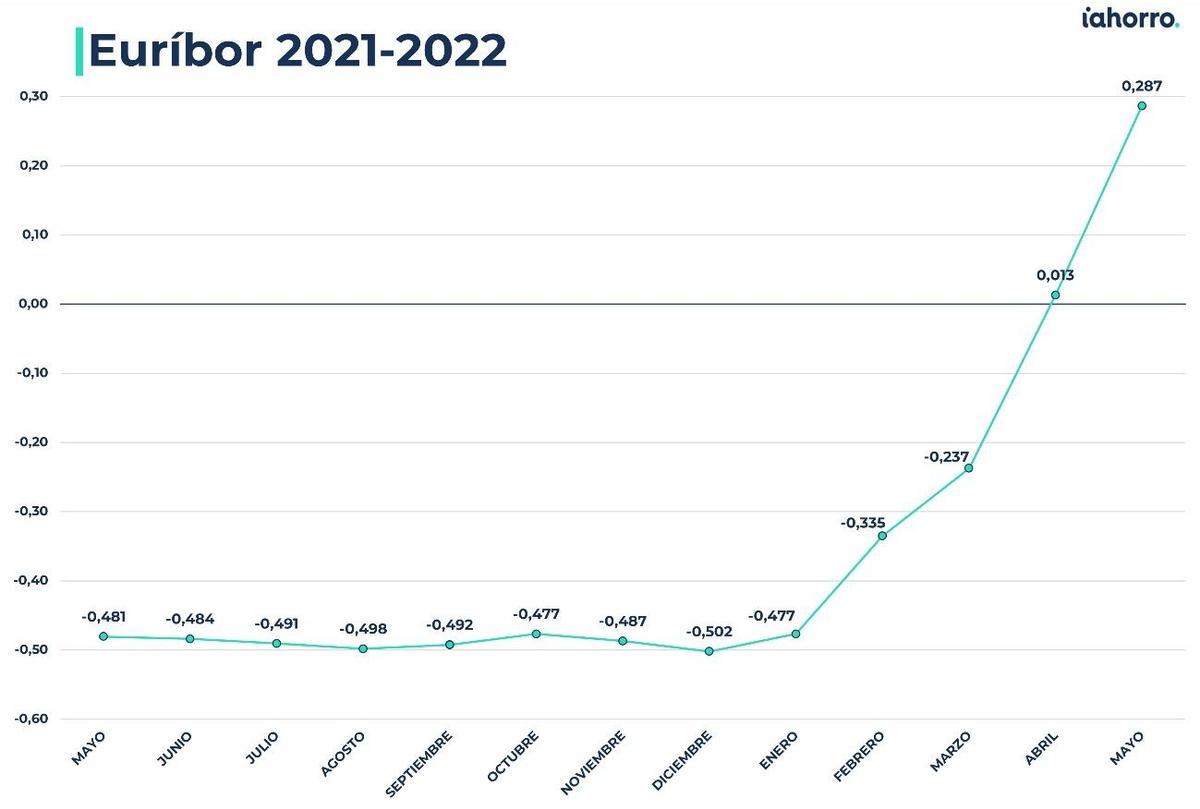

El Euríbor sube en mayo al 0,287% y encarecerá las hipotecas en 575 euros de media al año

Este indicador ha terminado el mes en un 0,287% y “si sigue la misma tendencia que ha marcado este año, el 2022 podría terminar con el euríbor entorno al 1,35%”, dice el director de Hipotecas de iAhorro, Simone Colombelli

El euríbor rompe con todas las previsiones en mayo. / EP

Desde el 21 de abril hasta este martes 31 de mayo de 2022 el

euríbor

ha registrado todos sus valores en positivo, hasta 29 seguidos. Teniendo en cuenta que este índice de referencia de las

hipotecas

variables solo se publica los días laborables, mayo se ha convertido en el primer mes completo, desde enero de 2016, sin ningún dato negativo.

Por ello, el ascenso en lo que llevamos de año ha sido más que significativo, desde más de siete décimas, desde el -0,477% que marcó en enero hasta el 0,287% actual. Y, si hacemos la comparativa anual, el crecimiento ha sido de un 159,67% desde el -0,481% que marcaba el euríbor en mayo de 2021. ¿Qué ha ocasionado este auge? El director de Hipotecas de

iAhorro

, Simone Colombelli, afirma que “estamos viviendo una situación macroeconómica excepcional” desde el comienzo de la

guerra entre Ucrania y Rusia

en febrero, lo que ha conllevado a una crisis energética sin precedentes en Europa y ha disparado la

inflación

, que este mes se sitúa en un 8,7% en España.

Evolución del euríbor. / iAhorro

Para intentar predecir cómo será la evolución del euríbor en los próximos meses, Colombelli ha realizado el cálculo teniendo en cuenta “la tendencia que ha marcado el euríbor en lo que llevamos de año y suponiendo que el indicador seguirá en esta misma línea”. De este modo, agrega el portavoz del comparador hipotecario, “vemos cómo el euríbor ha roto con todas las previsiones y el 2022 podría terminar con este indicador en torno al 1,35%”. Eso sin tener en cuenta que el Banco Central Europeo (

BCE

) tiene la intención de retocar los

tipos de interés

al alza durante el mes de julio, por lo que el ascenso podría ser incluso mayor.

¿Cuánto subirán las cuotas de las hipotecas variables?

Que el euríbor esté disparado afecta sobre todo a quienes ya tienen contratada una hipoteca a tipo variable y deben revisar la cuota mensual de su préstamo hipotecario en mayo, ya que podrán observar cómo esta aumenta hasta 101,31 euros al mes o, lo que es lo mismo, 1.215,72 euros al año. Esto pasará solo si la cuantía de la hipoteca asciende a 300.000 euros, fue contratada en 2021 con un plazo de pago de 30 años y el diferencial aplicado a la misma es del 0,99%+euríbor. Con estas condiciones, dicha persona pasará de pagar 898,75 euros al mes a 1.000,06 por la subida del euríbor.

En el caso de que el préstamo hipotecario sea de 150.000 euros, también a 30 años y con un diferencial de 0,99%+euríbor, la cuota pasará de ser de 449,38 euros al mes a 500,03 euros, lo que supone un incremento mensual de 50,65 euros y anual de 607,80.

La hipoteca mixta, una buena opción para los jóvenes

La subida del euríbor también está acarreando una subida generalizada en los tipos de interés de las hipotecas. “Con la subida del euríbor, las entidades financieras están situando poco a poco su oferta de tipos fijos en torno al 2%, una cifra que era muy habitual en los años 2017 o 2018, pero que es casi el doble de lo que veíamos en 2021”, explica el director de Hipotecas de iAhorro, que apremia a los indecisos: “Aún se pueden encontrar hipotecas a tipo fijo buenas, por debajo del 2%. Puede ser el último tren para aquellos que quieran encontrar una hipoteca a tipo fijo barata”.

Según analiza Simone Colombelli, “los bancos están posicionado la hipoteca variable para que vuelva a ser la estrella del mercado español”, pero también “vuelven al ataque las hipotecas mixtas y ya hay opciones interesantes en este sentido, con condiciones en el tramo fijo (los primeros 7-10 años del préstamo) bastante buenas”.

Este producto lo recomienda el portavoz del comparador hipotecario para “los jóvenes que tengan la posibilidad de cambiar las condiciones de su préstamo antes de llegar al tramo variable (los últimos años de la hipoteca) y para aquellas personas que quieren la tranquilidad que dan los tipos fijos, pero no consiguen grandes ofertas en este sentido ahora por la apuesta de los

bancos

por la variable”.

- Hacienda te devuelve 300 euros si tienes un hijo menor de 25 años y 900 si tienes dos: así tienes que ponerlo en la declaración de la renta

- Muere Itxaso Mardones, reportera de Gloria Serra en 'Equipo de investigación', a los 45 años

- Adiós a los cajones de la cocina: la solución con perchas que puedes colocar en cualquier parte

- Pedro Sánchez se plantea renunciar como presidente del Gobierno tras la investigación a su mujer

- El CIS publica una encuesta sobre las elecciones en Catalunya a pocas horas del comienzo de la campaña

- Buenas noticias para los jubilados: la paga extra de verano viene con sorpresa

- Multado con 112.000 euros un bar musical de Vilanova i la Geltrú por permitir el consumo de drogas

- Clamor en Madrid para que se homologuen ya 100.000 títulos universitarios: "Soy médico, pero trabajo en un 'burger'