ENTENDER+ la fiscalidad

La carrera por las rebajas de impuestos

Sigue el goteo de autonomías que anuncian rebajas fiscales para 2023, ya sea deflactando la tarifa del IRPF en algunos tramos o, por ejemplo, bonificando al 100% la cuota del impuesto sobre el patrimonio. Pese a sus críticas iniciales, el Gobierno también ha acabado sucumbiendo y bajará el IRPF a las rentas más bajas e introduce un nuevo impuesto a las grandes fortunas. El objetivo es reducir el impacto de la inflación, pero a nadie se le escapa que estamos a las puertas de un año electoral. Los profesores Antonio Durán-Sindreu y Clemente Polo aportan su visión.

Murcia eliminará el impuesto de Sucesiones para hermanos, tíos y sobrinos.

La Comunidad de Madrid fue la primera en anunciar una bajada de impuestos. El Gobierno de Isabel Díaz Ayuso adelantó a este año la deflactación del IRPF, anunció un plan de 'tarifa cero' para autónomos y la rebaja del impuesto de sucesiones y donaciones entre hermanos. A Madrid le siguieron Andalucía, la Comunidad Valenciana, Galicia, País Vasco, Murcia y Castilla y León.

Rigor y ejemplaridad fiscal

Antonio Durán-Sindreu Buxadé. Profesor de la Universitat Pompeu Fabra

¿Quién da más? Esta es la pregunta que parece estar en el ánimo de algunos partidos. Mientras unos anuncian bajar los impuestos, otros dicen lo contrario. Mientras unos apelan a la creación de riqueza, los otros lo hacen a la justicia social. Y mientras unos reducen los ingresos públicos, otros incrementan el gasto.

Lo cierto, sin embargo, es que así planteado, el debate se aleja del verdadero problema: el gasto.

Sin gasto no hay impuestos. Su finalidad es, por tanto, sufragarlo mediante un sistema tributario inspirado, entre otros, en los principios de capacidad económica y de progresividad.

Pero no. Mientras se alza la voz cuando de impuestos se trata, se omite casi siempre toda referencia al gasto y a la obligación de gestionarlo con eficiencia.

Subir o bajar impuestos requiere un previo debate sobre el gasto y, por tanto, sobre su necesidad, eficiencia, cuantía y redistribución

Pues bien. Subir o bajar impuestos requiere un previo debate sobre el gasto y, por tanto, sobre su necesidad, eficiencia, cuantía y redistribución. Con números; con detalle. No con palabras grandilocuentes. Ocurre, sin embargo, que el debate aporta mucho mayor rédito electoral si se centra en los ricos y pobres. Además, una cosa es debatir sobre el gasto y otra, muy distinta, sobre su redistribución.

En efecto. Lo primero que hay que hacer es centrarse en el gasto. En su mayor o menor necesidad. En la obligada eficiencia en su gestión. En la valoración detallada de los beneficios que para la sociedad en general va a tener una determinada política de gasto. Con rigor. Sin demagogia.

Después, y de estar justificada su necesidad, hay que analizar cómo se financia el mayor gasto. Si con mayores impuestos, con mayor eficiencia, con aumento de la recaudación, o con un mix.

En el caso de financiarse total o parcialmente a través de mayor recaudación, hay que ver cómo esta se consigue: mejorando la progresividad, aumentando la riqueza, aumentando los impuestos, eliminando selectivamente incentivos fiscales, o con un mix. Análisis al que hay que añadir la capacidad del sector privado de soportar mayores impuestos.

Por último, hay que concretar cómo se redistribuyen los impuestos; aspecto que incide directamente en la progresividad del sistema tributario. En este contexto, hay que recordar que esta responde al principio de igualdad.

Nuestro sistema tributario es deficientemente progresivo en términos de tipos efectivos. Pero tal déficit no justifica necesariamente aumentar la presión fiscal, sino redistribuirla de forma diferente, cuestión que nada tiene que ver con la mayor necesidad de gasto.

Sin embargo, la verdad es que se mezcla todo creando un lamentable ambiente de confusión, que contamina el debate y contribuye a avivar el populismo y la demagogia.

Pero la verdad es que bajar o subir los impuestos requiere de un debate serio y riguroso cuyo epicentro es el gasto.

Los impuestos son la consecuencia de ese necesario y previo debate.

En este contexto, las dos corrientes ideológicas pueden tener razón. Pero para averiguarlo hay que centrase en el gasto y, en definitiva, en el modelo de Estado que queremos y en su razonable sostenibilidad.

No hay que olvidar tampoco que en el debate se ignoran cuestiones no menores que inciden en el mismo. Por ejemplo, la mayor recaudación que el Estado tiene como consecuencia de la inflación, o el aumento del sueldo de nuestros parlamentarios en detrimento de la necesaria ejemplaridad pública.

Nada se dice de nuestro déficit estructural y de la necesidad de adoptar medidas que garanticen la estabilidad presupuestaria, o de la hipoteca que estamos dejando en herencia a las futuras generaciones.

Se olvida que todo gasto innecesario conlleva impuestos indebidos

No se habla tampoco de mejorar la eficiencia del gasto o de revisar su cuantía. Hacerlo, se dice, es atacar al Estado de bienestar. Sin embargo, y para mí, es garantizar la sostenibilidad financiera del mismo. Pero por lo que parece no hay duplicidades, gastos superfluos, o gasto político. Se olvida que todo gasto innecesario conlleva impuestos indebidos. Se ignora que un mayor gasto público es una mayor detracción de los ingresos de los contribuyentes, o de algunos de ellos. Menor renta disponible.

Nada se dice, en fin, del impacto del notable incremento de gasto que los Presupuestos recogen.

Pues bien. ¿Subir o bajar los impuestos?

La situación actual y nuestro importante endeudamiento no aconsejan reducir impuestos

En mi opinión, la situación actual, y en especial, nuestro importante endeudamiento, no aconseja reducir impuestos. Sin embargo, ello es compatible con eliminar incentivos y privilegios fiscales y redistribuir mejor la progresividad.

Pero el primer y más importante debate es sobre el gasto público y su gestión; debate que no puede ignorar que el sistema tributario no puede desincentivar la creación de riqueza. Debate que requiere rigor. Rigor fiscal. Y todo, sin olvidar la necesaria ejemplaridad pública.

Patrimonio y sucesiones, los más cuestionados

Clemente Polo. Catedrático emérito de Economía de la Universitat Abat Oliba CEU

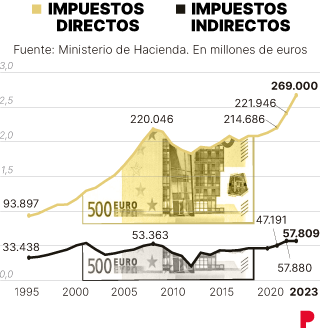

Hay abierta una guerra entre opciones políticas en España sobre la necesidad de contar o no con el impuesto sobre el patrimonio y el impuesto sobre sucesiones y donaciones para financiar el gasto de las Administraciones Públicas. Se trata de dos figuras impositivas muy discutidas por tres razones. Primera, estamos ante dos tributos que recaen sobre la renta no consumida que ya tributó en el momento de su generación (doble imposición). Segunda, existe una genuina dificultad para valorar el conjunto de bienes o derechos de contenido económico de la persona titular en el impuesto de patrimonio, o aquellos que se reciben a título gratuito en el caso de sucesiones y donaciones. Y tercera, las cuantías de las liquidaciones definitivas en 2019 por patrimonio, 1.154,9 millones, y sucesiones y donaciones, 2.360,9 millones, son minúsculas en comparación con las recaudadas con los tributos que gravan las rentas de las personas físicas (IRPF) y jurídicas (Sociedades), la transmisión de bienes y servicios (IVA e impuestos especiales) y la prestación de servicios laborales (cotizaciones sociales).

El impuesto sobre el patrimonio se introdujo de forma extraordinaria en 1977, se suprimió en 2008 y se restableció de nuevo con carácter temporal en 2011

El impuesto sobre el patrimonio es un gravamen directo que recae sobre el patrimonio neto de las personas físicas y, aunque se trata de un tributo estatal, está cedido a las comunidades autónomas, que disponen de capacidad normativa para fijar el mínimo exento de tributación, establecer las deducciones que consideren oportunas, fijar el tipo a aplicar para calcular la cuota, y bonificar sin limitación alguna la cuota a ingresar. Se introdujo de forma extraordinaria en 1977, se suprimió en 2008 y se restableció de nuevo con carácter temporal en 2011.

El impuesto sobre sucesiones y donaciones grava las adquisiciones gratuitas, causadas por el fallecimiento de una persona ('mortis causa') o una donación en vida (inter vivos), y aunque se trata de un impuesto «que se exigirá en todo el territorio español», está cedido también a las autonomías que, como en el caso del patrimonio, disponen de plena capacidad normativa para fijar el mínimo personal exento, deducciones, tipos y bonificaciones.

Las dos figuras impositivas, cedidas a las comunidades autónomas, no contribuyen a la equidad redistribuyendo la riqueza

Según se explica en los preámbulos de las normas vigentes, ambos gravámenes tienen la consideración de tributos directos que complementan al IRPF y contribuyen a mejorar la equidad «redistribuyendo la riqueza». En realidad, estos dos impuestos no redistribuyen la riqueza: simplemente transfieren una parte del patrimonio de las personas gravadas a las comunidades autónomas, que destinan los recursos obtenidos a financiar la prestación de servicios públicos, realizar inversiones o transferencias. Lo único que cabe afirmar con certeza es que el beneficio neto derivado de los gastos financiados por las comunidades con los ingresos derivados de ambos impuestos es inferior para las personas gravadas que para el resto.

Como ya hace Madrid, Andalucía bonificará al 100% la cuota del patrimonio

Como ya se ha indicado, las autonomías, en el ejercicio de sus competencias, pueden optar por fijar un mínimo exento más o menos alto, establecer deducciones, fijar tipos y bonificaciones más o menos generosas. Lógicamente, cuanto más generosas son las autonomías con los contribuyentes menores son los ingresos obtenidos y mayor el patrimonio con que cuentan las familias para financiar sus gastos. Todas las opciones son igualmente legítimas. Un caso especialmente llamativo es el de Madrid. Además de mantener tipos en la tarifa autonómica del IRPF más bajos que otras comunidades, los contribuyentes madrileños se benefician de una bonificación del 100% en la cuota del impuesto sobre el patrimonio y una bonificación del 99% en la cuota del de sucesiones y donaciones. La Junta de Andalucía, siguiendo los pasos de Madrid, ha aprobado bonificar al 100% la cuota en el patrimonio y deflactar la tarifa de algunos tramos del IRPF.

A la vista de la dificultad para valorar el conjunto de bienes o derechos de contenido económico y la limitada capacidad recaudatoria de ambos tributos, ¿no resultaría más sencillo y eficiente aumentar la progresividad del impuesto sobre la renta en lugar de mantener estos dos impuestos patrimoniales?

Por otra parte, se me escapa por qué recibir una herencia o donación tiene que estar sujeto a un gravamen específico, cuando ya existe un impuesto sobre el patrimonio que gravará a los beneficiarios en su caso. Algunos gobernantes no se contentan con que tributemos cuando obtenemos rentas, sino que quieren que tributemos por las rentas ahorradas que constituyen el patrimonio, además de por las rentas que este genera, y tributemos también cuando transferimos el patrimonio a otras personas a título gratuito. Estamos ante una doble o triple tributación y lo que algunos políticos llaman redistribución de la riqueza bien podría calificarse de prácticas confiscatorias que desincentivan el trabajo, el ahorro y la inversión. Hacen bien algunas comunidades autónomas en bonificar al 100% dos impuestos descaradamente confiscatorios.

¿Ya eres suscriptor o usuario registrado? Inicia sesión

Este es un contenido especial para la comunidad de lectores de El Periódico.Para disfrutar de estos contenidos gratis debes navegar registrado.

- Empleo público Primera sentencia de un TSJ que aplica la doctrina europea y obliga a hacer fijo a un interino en fraude

- Óbito Puigdemont anuncia la muerte de su madre: "La mano de mi hija ha sido también la mía"

- Sequía Las lluvias en Catalunya dejan los pantanos por encima del 18%

- Salarios El aviso de Hacienda a las empleadas del hogar: cambio desde este mes de abril

- Seguridad Social Cambios para jubilados y pensionistas: esta es la última subida en las prestaciones

- Poder Judicial El presidente del CGPJ ve "un poco desproporcionada" la reacción de Sánchez

- MUNDIAL DE MOTOGP Márquez: "Sé lo que quiero y no tengo solo la opción de Ducati oficial"

- Tras su primer concierto Prime Video prepara un documental relacionado con 'OT 2023' tras su éxito

- Tecnología La impresora 3D más grande del mundo ya es capaz de edificar un barrio entero

- Nissan vuelve a Zona Franca con Silence