11.11

‘Tasa single’ y vivienda: los solteros necesitan ahorrar, de media, 9 años para poder comprarse una vivienda

El próximo sábado 11 de noviembre se celebra el Día del soltero. Con motivo de este día, desde iAhorro queremos hacer hincapié en las dificultades que tiene una persona soltera a la hora de adquirir una vivienda

Documentación para la firma de una hipoteca. / EP

Comprarse una vivienda en solitario es cada vez más difícil. Lo precios de las casas no terminan de bajar y los ahorros necesarios para acceder a la financiación complican la operación de compraventa. “Independizarse solo es un lujo que, hoy en día, muy pocos pueden permitirse, sobre todo en las grandes ciudades. La subida de los precios tanto del alquiler como de la vivienda en propiedad se han disparado y, si unimos a esto el incremento de los tipos de interés de los préstamos hipotecarios, el reto es todavía mayor y si solo se quiere comprar con un sueldo todo se complica aún más”, señala el director de Hipotecas del comparador y asesor hipotecario iAhorro, Simone Colombelli.

El perfil del soltero que pide una hipoteca en España es el de una persona con una media de 38 años, con trabajo indefinido (73% del total) y una antigüedad laboral de siete años, un salario neto mensual de unos 2.915 euros y se compra una vivienda cuyo precio medio ronda los 217.000 euros con unos ahorros de 80.000 euros de media. Además, entre los usuarios de iAhorro que se hipotecan solos, un 12,4% compra viviendas de obra nueva, mientras que el 86,6% se decanta por las viviendas de segunda mano y solo un 1% adquiere casas de protección oficial.

Si comparamos estos datos con los que el comparador hipotecario recoge de las personas que se hipotecan en pareja vemos que la edad media en este caso baja a los 37 años, igual que sube también el salario medio neto mensual que aportan entre los dos (4.600 euros) y, por tanto, también los ahorros (unos 100.000 euros) y el precio medio de la vivienda (290.000 euros de media).

Con este perfil los bancos no ponen problemas. ¿Por qué? “Uno de los mayores inconvenientes a los que se enfrenta una persona cuando va sola a pedir una hipoteca es que su riesgo de endeudamiento pase los filtros de la entidad bancaria. Normalmente, no permiten que el usuario destine más del 35% de su sueldo neto mensual a la hipoteca. Pero si suben los tipos de interés y los precios, pero los sueldos no, el riesgo de endeudamiento se dispara”, explica Colombelli.

Por ejemplo, para que una persona pueda pagar un préstamo de 174.000 euros (la financiación que daría la mayoría de los bancos para la compra de una vivienda con un precio medio de 217.000 euros), con un 3% TIN, que es lo que se está firmando ahora en el mercado, la cuota mensual superaría los 730 euros, por lo que el riesgo de endeudamiento para alguien que cobra 2.915 euros netos mensuales es del 25%, por debajo del límite del 35% que aconseja el Banco de España.

Los solteros solo podrían comprar casa en siete comunidades…

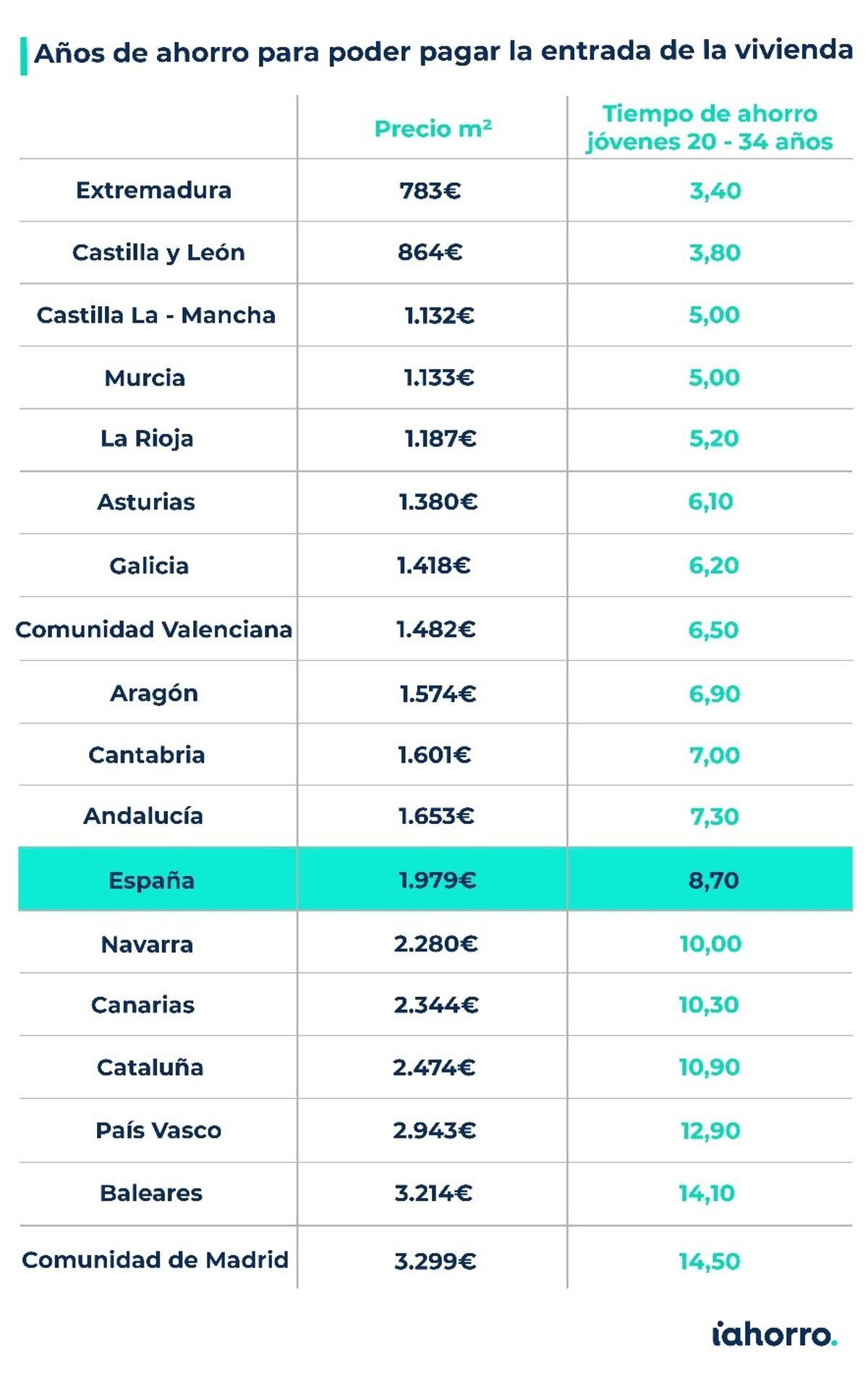

Según el Colegio de Registradores, durante segundo trimestre de 2023 el coste medio del metro cuadrado se ha situado en nuestro país en 1.979 euros un 1,12% más que en el mismo periodo del año pasado, por lo que una vivienda de 100 metros cuadrados (más o menos la extensión media de las viviendas en España) costaría unos 198.000 euros. Eso sí, en función de la comunidad autónoma en la que queramos comprarla, los precios varían significativamente.

Según el mismo informe, el precio por metro cuadrado de la vivienda más bajo de España está en Extremadura, con 783 euros el metro cuadrado (ha bajado un 1,63% respecto a la registrada hace un año), seguido del de Castilla y León (864 euros por metro cuadrado, con una subida del 4%). Estas son las únicas regiones donde el precio por metro cuadrado de la vivienda no supera los 1.000 euros. No obstante, también en Castilla-La Mancha (1.132 euros por metro cuadrado), Murcia (1.133 euros), La Rioja (1.187 euros), Asturias (1.380 euros) y Galicia (1.418 euros) una persona joven con un sueldo medio podría hipotecarse sin mayores problemas.

Por el contrario, en comunidades como Madrid, que registra el precio medio por metro cuadrado de la vivienda más alto de España, con 3.299 euros, y las islas Baleares, con 3.214 euros por metro cuadrado, los precios de una vivienda media se dispararían incluso por encima de los 300.000 euros. También son muy elevados en el País Vasco (2.943 euros por metro cuadrado) y Cataluña (2.344 euros).

… y tendrían que ahorrar una media de 9 años para pagar la entrada

Desde iAhorro también intentamos dar respuesta a la pregunta: ¿cuántos años tendría que ahorrar una persona de entre 20 y 34 años, joven, con un sueldo medio para pagar la entrada de una vivienda y los costes de gestión de la hipoteca? Teniendo en cuenta que eso supone el 30% del valor de compraventa, si pudiera destinar el 35% de su sueldo a ahorrar y si cogemos los precios medios por metro cuadrado vemos que el futuro hipotecado podría estar una media de 8,7 años ahorrando para poder pagar la entrada de su vivienda.

Años de ahorro para poder pagar la entrada de la vivienda. / iAhorro

“Si vives en casa de tus padres, los cálculos podrían salir mejor. El problema llega cuando pagas un alquiler o tienes otros gastos adicionales que te impiden ahorrar un porcentaje de tu sueldo cada mes”, declara el director de Hipotecas de iAhorro, Simone Colombelli, que añade que otro inconveniente es que, “aunque tengas el dinero ahorrado para entrada y gastos, el banco puede exigir también un aval o una doble garantía para dar por válida la operación cuando el préstamo lo va a devolver una sola persona, ya que el riesgo de morosidad aumenta”.

- Esta fruta no la come casi nadie, siempre está en los supermercados y está llena de proteína y antioxidantes

- El apellido de origen gitano que tienen más de tres millones de españoles

- Crisis en una escuela compleja de Badalona: pierde a 20 profesores de un plumazo tras el proceso de estabilización docente

- ¿No sabes qué hacer con tanto calabacín? Tres recetas para aprovecharlos

- Un brote de salmonelosis en un bar de Barcelona deja al menos 22 afectados tras comer tortilla de patatas

- Vecinos de Sants piden al Ayuntamiento de Barcelona que compre su bloque para no quedarse sin alquiler

- Estas son las playas de Catalunya con más medusas

- Muere de forma violenta la influencer Catalina Gutiérrez a los 21 años