La tenaza de la Deuda Covid

Así se cerca a un moroso

Las técnicas comunes que emplean las plataformas de reclamación de deudas en España… o desde el extranjero

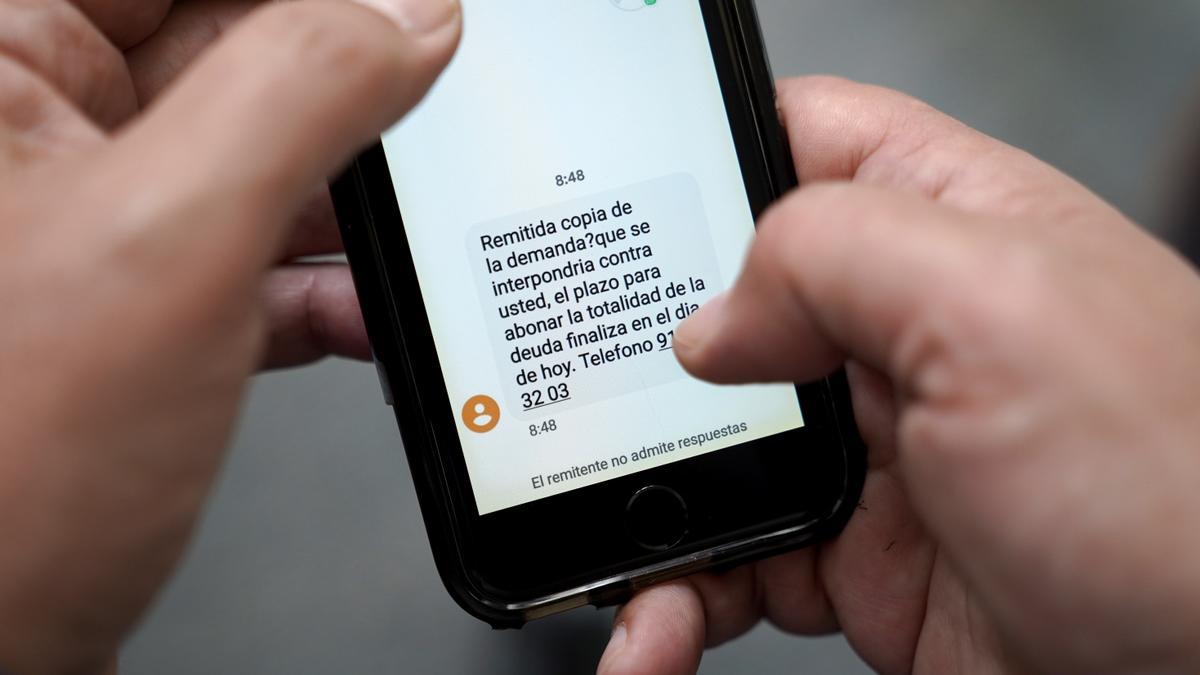

Amenaza de una financiera a un deudor por SMS / José Luis Roca

Juan José Fernández

Redactor Jefe

Reportero.

Profesor en el Master de Periodismo Avanzado – Reporterismo de la Facultat de Comunicació i Relacions Internacionals Blanquerna (Universitat Ramon Llull).

Diplomado por el CESEDEN en Altos Estudios de la Defensa Nacional.

Fue jefe de Información y reportajes y jefe de Redacción de la revista Interviú durante 19 años.

Hace diez años, en plena crisis financiera, el respeto a la intimidad o a la integridad moral del endeudado brillaba por su ausencia, pero las técnicas de los agentes de reclamación deudas han variado después de que “las principales condenas contra empresas de recobro han venido por vulneración del derecho al honor”, explica el experto barcelonés en “morosología” Pere Brachfield. Y también tras la imposición de un límite: el artículo 172 ter del Código Penal, que proscribe, bajo la denominación de acoso y con hasta dos años de cárcel, la insistencia (llamadas telefónicas, por ejemplo) que “altere gravemente” la vida de la víctima.

Otras formas de acoso permanecen igual de duras, y la básica es no diferenciar a una persona en estado de necesidad de un moroso profesional.

Estas son las principales reglas fijas del cerco a una persona endeudada.

1 No antes de 90 días.

Las llamadas y reclamaciones más o menos ejecutivas comienzan generalmente al tercer mes de impago. Pasado ese tiempo, la financiera, banco, emisora de tarjetas de crédito, proveedor o plataforma de reclamaciones meterá el teléfono del deudor en el primer nivel de su dialer, el software que reparte las llamadas del día.

2 Con horario… o fuera de él.

En España, un particular puede ser molestado para una llamada comercial solo entre las 9 de la mañana y las 9 de la noche. Pero esta norma no vincula a las llamadas que se hacen desde fuera del país. Por eso muchos endeudados en situación de insolvencia pueden recibir varias llamadas de reclamación durante la madrugada.

3 Cambiar de número.

Una oficina de reclamaciones potente utilizará un dialer capaz de cambiar de número de teléfono para evitar que el deudor, cansado, termine bloqueando las llamadas.

4 La intimidad importa, pero no se respeta

La ley protege en España contra los asaltos a la intimidad, pero hay trucos y atajos para sortear la obligación si la agencia reclamadora está fuera de España. En el marco de una “investigación comercial”, puede llamar a la familia o a compañeros o jefes del moroso con la excusa de que están tratando de localizarlo “para darle un aviso de interés”. Así, tácitamente difunden en su entorno su situación de endeudado.

5 Hasta el final

El periodo de exigencia del pago puede prolongarse incluso hasta horas y días después de que la persona endeudada consiga un fallo judicial a su favor por cláusulas abusivas o por ley de Segunda Oportunidad. “El acoso no se detiene”, lamenta la economista experta en deuda Janira Benages. El cobrador seguirá llamando incluso con la excusa de que el fallo judicial no le ha sido comunicado oficialmente.

6 Ataque combinado

Las llamadas cada vez más ejecutivas y conminatorias, se irán repitiendo según el nivel que fije el programa informático o decida la agencia. Una persona morosa puede llegar a recibir hasta tres llamadas por hora. Al cabo de un mes de teléfono, la exigencia simultaneará cartas, mensajes SMS y correos electrónicos.

Si la deuda es alta y la agencia sofisticada, el acreedor combinará las soft skills y hard skills (herramientas blandas y duras) de persuasión. Las segundas, sin adentrarse en el insulto, sí lo harán en la autoestima de la persona: “Eres un moroso, nos engañaste, a mí me daría vergüenza, nadie va a volver a confiar en ti…”.

7 Tigres de papel

Las cartas que se envían al endeudado suelen advertir de que se le está investigando y de la inminencia de un proceso judicial con “consecuencias”, y crean un escenario en el que parece inminente un embargo. A menudo la inminencia no es tal, ni tampoco, si la persona es insolvente, la intención de llevarla al juzgado. “En esta pandemia, los antiguos usureros que estaban en Sierra Morena con un trabuco ahora tienen cuello blanco y acosan de una forma bestial. Decir a diario a la persona endeudada que le van a embargar todo y que se le van a dejar sin nada es el pan nuestro de cada día”, se queja el letrado gaditano especialista en acuerdos de deuda Francisco de Paula Díaz.

Matiza esta afirmación el experto en recobros Enrique Rosas: “Una empresa tratará siempre de que estos casos no lleguen a procesos que impliquen más costos, honorarios de abogados, demandas… Pero sin olvidar que los tribunales están para algo”.

8 Deprisa, deprisa

“La persona que ha impagado durante un año un préstamo suele tener más impagos. Y cuando recibe llamadas de uno, y otro, y otro… llega un momento en el que se bloquea y adopta posición fetal, de no querer saber nada”, relata Benages. Esto lo conocen las agencias de recobro, que se ven urgidas a atraer la atención del deudor antes de que se cierre en banda. El teléfono del moroso se convertirá en campo de batalla para la guerra entre acreedores.

9 El duro fin de mes

A menudo los teleoperadores del recobro de deudas son personas con un sueldo mínimo e incentivos por conseguir pagos. En la segunda quincena del mes, su necesidad por conseguir “éxitos” se hará acuciante para ganar más… o evitar que les despidan.

10 Negociar, pero con rayas rojas

Ante un impago con pocas posibilidades, la agencia de recobro puede avenirse a un pago diferido o una quita. La quita, tendrá un límite: nunca menos de lo que ha pagado al comprar la deuda (generalmente no llega a un 20%) más los gastos empleados en reclamarla, más un 5% de margen mínimo. Esa será una de sus rayas rojas.

Hay otras, como las que enseña el experto Enrique Rosas: “Negociar no es ceder espacio”, y mantenerse firme: “El deudor siempre nos va a ofrecer argumentos de peso de por qué no puede atender sus deudas. Siempre va a dar un hecho cierto. Si el acreedor está improvisando, el deudor lo va a notar. Si llamamos al deudor a preguntarle cuándo nos va a pagar, es un error. Primero hay que investigar al deudor en sus más pequeños detalles. Cuanta más información tenga de él, más capacidad tendré de disuadirle del impago”.

Suscríbete para seguir leyendo

- Esta fruta no la come casi nadie, siempre está en los supermercados y está llena de proteína y antioxidantes

- El apellido de origen gitano que tienen más de tres millones de españoles

- Crisis en una escuela compleja de Badalona: pierde a 20 profesores de un plumazo tras el proceso de estabilización docente

- ¿No sabes qué hacer con tanto calabacín? Tres recetas para aprovecharlos

- Un brote de salmonelosis en un bar de Barcelona deja al menos 22 afectados tras comer tortilla de patatas

- Vecinos de Sants piden al Ayuntamiento de Barcelona que compre su bloque para no quedarse sin alquiler

- Estas son las playas de Catalunya con más medusas

- Muere de forma violenta la influencer Catalina Gutiérrez a los 21 años