ENTENDER+ el sector inmobiliario

Vivienda: cambio de ciclo

El sector inmobiliario empezó, tras el verano, a mostrar unas primeras señales de enfriamiento. La subida de tipos de interés para controlar la inflación y, sobre todo, la expectativa de que el BCE seguiría subiendo los tipos, hizo que el mercado se ralentizara. El sector de la rehabilitación tampoco va a todo gas. ¿Qué nos deparará este 2023? Judit Montoriol, 'lead economist' de Caixabank Research, y Celestí Ventura, presidente del Col·legi de l’Arquitectura Tècnica de Barcelona, analizan la situación.

inmobiliaria-llaves-hipoteca /

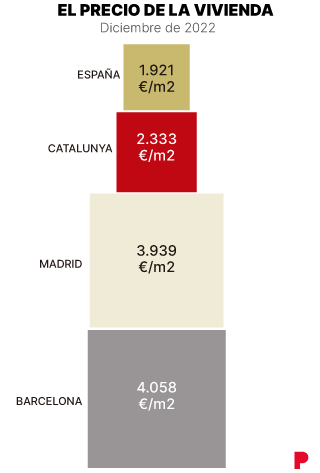

2022 fue el mejor año en lo que a compraventas se refiere desde el estallido de la burbuja inmobiliaria y acabó con más de 600.000 viviendas vendidas. La guerra en Ucrania, la crisis energética, el encarecimiento de las materias primas y una escalada inflacionista marcó a lo largo del año lo que, sin duda, es un cambio de ciclo en el mercado inmobiliario. Por su parte, los precios no crecieron con fuerza el año pasado y parece poco probable que se produzcan caídas de precio generalizadas en los grandes mercados durante los próximos meses, aunque sí se enfriarán.

El sector inmobiliario se enfría

Judit Montoriol. Lead economist en Caixabank Research

Los indicadores del mercado de la vivienda en España empiezan a mostrar un cambio de tendencia, principalmente a raíz de la notable subida de los tipos de interés que está llevando a cabo el BCE para hacer frente a la inflación. Precisamente, la evolución de los tipos de interés es un factor clave para el sector inmobiliario, pues la gran mayoría de compradores precisa de financiación para acceder a una vivienda en propiedad.

El euríbor a 12 meses cerró 2022 en el 3,3%, cuando había iniciado el año en negativo

A nadie se le escapa que la subida de los tipos de interés en los últimos meses ha sido muy pronunciada: el euríbor a 12 meses, el indicador de referencia para la mayoría de las hipotecas variables en España, cerró 2022 en el 3,3% habiéndolo iniciado en terreno negativo. Una tendencia ascendente que tendrá todavía un cierto recorrido en la primera mitad de 2023, puesto que el propio BCE ha señalado que serán necesarios incrementos adicionales de tipos de interés en un contexto en el que la inflación, según sus previsiones, se mantendrá por encima del 2% hasta 2025.

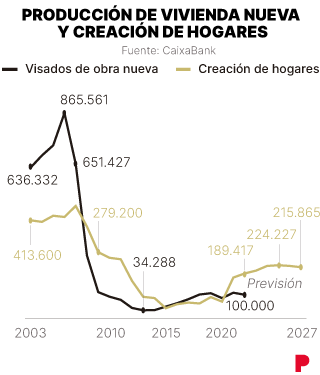

El aumento de los tipos de interés tendrá un impacto significativo sobre la demanda de vivienda en 2023. En concreto, en CaixaBank Research prevemos que el número de compraventas descienda hasta alrededor de las 480.000 viviendas, frente a las más de 600.000 registradas en 2022, un año en el que la demanda fue excepcionalmente boyante gracias a la confluencia de distintos factores, como el cambio de preferencias sobre el lugar de residencia, canalización del ahorro embalsado durante la pandemia al inmobiliario o un adelanto de compraventas ante la expectativa de subidas de tipos.

El riesgo de que se produzca una corrección brusca en el mercado inmobiliario es bajo

En consonancia con este enfriamiento de la demanda, prevemos que el precio de la vivienda se mantendrá estancando en términos nominales, aunque es muy importante señalar que el riesgo de que se produzca una corrección brusca en el mercado inmobiliario es bajo, por varios motivos. En primer lugar, el crecimiento del PIB y del empleo se situará en cotas modestas pero positivas. Los indicadores de actividad más recientes muestran un mejor tono del que se esperaba hace unos meses, el riesgo de entrar en una recesión se ha reducido y el mercado laboral se mantiene muy resiliente, lo que apoya a la renta de las familias.

En segundo lugar, los fundamentales del mercado inmobiliario español son mucho más sólidos que en el anterior ciclo expansivo que culminó en 2007: el crecimiento del precio de la vivienda en el periodo 2014-2022 ha sido moderado (2,2% anual) y bastante coherente con el crecimiento de la renta de los hogares para el conjunto de España; no hay exceso de oferta (más bien, al contrario), y la situación financiera de los hogares es en su conjunto más solvente. En este sentido, conviene señalar que, si bien las nuevas operaciones hipotecarias crecieron con fuerza en 2022, apenas fueron suficientes para compensar las amortizaciones de deuda (la deuda de las familias, como porcentaje del PIB, descendió en 5,5 puntos). Otro factor que refuerza esta visión de solidez es que no se han relajado las condiciones de concesión de crédito, como sí ocurriera en el anterior ciclo, que culminó en 2008 y que desembocó en una severa corrección del mercado inmobiliario español. Además, el elevado porcentaje de hipotecas concedidas a tipo fijo (66% por importe en 2022) blinda a los hogares recientemente hipotecados del impacto del aumento de los tipos de interés.

Esta fortaleza de los fundamentos del sector inmobiliario español contrasta con la situación que se observa en otras economías avanzadas, en las que los precios de la vivienda repuntaron de forma muy significativa durante la pandemia y en las que los hogares alcanzaron niveles de deuda elevados. Así, a mediados de 2022, los mercados inmobiliarios de los países que habían acumulado mayores desequilibrios (Suecia, Australia, Canadá, Noruega y Nueva Zelanda son algunos de ellos), empezaron a corregirse. Las señales de enfriamiento son algo más modestas por el momento en EEUU, Países Bajos, Alemania y Reino Unido, pero prevemos que esta tendencia descendente tenga continuidad en 2023.

Es muy probable que la situación de falta de oferta de vivienda nueva en las zonas más demandadas se agrave en 2023

En España, si bien prevemos que se produzca un cierto enfriamiento del sector inmobiliario en 2023 no esperamos correcciones de precios reseñables. Los precios aguantarán mejor en las zonas más demandadas, como son los centros de las grandes ciudades y las áreas turísticas. En cuanto a la tipología de vivienda, esperamos un mejor comportamiento de la vivienda nueva, por su relativa escasez y elevada demanda. De hecho, es muy probable que la situación de falta de oferta de vivienda nueva en las zonas más demandadas se agrave en 2023, puesto que la ralentización económica, los elevados costes de construcción y el descenso de la demanda restringirán su crecimiento.

Rehabilitación: a tiempo de corregir

Celestí Ventura. Presidente del Col·legi de l’Arquitectura Tècnica de Barcelona

Hace ahora un año, reivindicaba desde las páginas de este periódico la oportunidad única que significaban los fondos ‘Next Generation’ para impulsar una cultura de la rehabilitación en nuestro país. Desgraciadamente, este revulsivo no se está aprovechando y diciembre de 2023, cuando todas las subvenciones deben haberse concedido, se acerca inexorable. Hagamos balance y veamos si estamos a tiempo de corregir.

Recordemos las cifras: Catalunya podría recibir durante el periodo 2022-2026 más de 1.000 millones de euros, de los que 640 millones se destinarían a políticas de vivienda, 160 a vivienda social en alquiler y 480 a la rehabilitación energética residencial, repartidos en varios programas.

Con estas subvenciones se podrían rehabilitar 65.000 viviendas, de ellas 25.000 antes de fin de este año. En estos momentos, se estima que el número de expedientes en los que están trabajando los técnicos representan apenas unas 10.000 viviendas.

El 81% de edificios de Barcelona malgasta energía, y cerca de 1,5 millones de viviendas catalanas tienen deficiencias energéticas

Según datos del Observatorio Metropolitano de la Vivienda de Barcelona, el 81% de edificios de la ciudad malgasta energía, y cerca de 1,5 millones de viviendas catalanas tienen deficiencias energéticas. Los ‘Next Generation’ rebajarían mínimamente estas cifras, pero representan una gran oportunidad para dar un giro a esta situación, que afecta especialmente a los inmuebles en peor estado, mayoritariamente ocupados por la población con menores niveles de renta.

Los colegios de la arquitectura técnica, de arquitectos, de administradores de fincas y el Gremio de Constructores hemos colaborado con las administraciones públicas para crear los instrumentos con que abordar este reto: las oficinas técnicas de rehabilitación (OTR), que orientan a la ciudadanía y a profesionales del sector de la edificación para aprovechar el máximo esta oportunidad.

Hasta la fecha, los propietarios que se han movilizado son mayoritariamente de casas unifamiliares y pequeños edificios de viviendas. Pero es necesario llegar a las comunidades de los grandes bloques de viviendas, construidos entre los años 50 y 70, la parte del parque residencial con más limitaciones de aislamiento térmico, para conseguir que estas ayudas adquieran la máxima lógica social y lleguen donde son más necesarias. No debemos esperar a la reunión anual de vecinos. Es necesario movilizarlos para que realicen reuniones extraordinarias lo antes posible.

Noticias relacionadasPedía hace un año un esfuerzo también a las administraciones para agilizar los trámites y digitalizar sus estructuras. Me lamentaba entonces de la ineficiencia de nuestras administraciones y -desgraciadamente- lo sigo haciendo ahora.

No podemos desaprovechar la oportunidad de los fondos europeos, no tendremos muchas más

No debemos resignarnos: movilicemos a la ciudadanía. No se trata solo de reactivar nuestra economía para conseguir empleo en el sector. Se trata, sobre todo, de hacer ver que el mantenimiento y la rehabilitación de nuestras viviendas son la mejor inversión posible en nuestra economía doméstica (ahora más que nunca es necesario ahorrar energía), en la revalorización de nuestro patrimonio, en nuestra salud y, en la sostenibilidad del planeta que dejaremos a nuestros hijos y nietos. No podemos desaprovechar la oportunidad de los fondos europeos, no tendremos muchas más.

¿Ya eres suscriptor o usuario registrado? Inicia sesión

Este es un contenido especial para la comunidad de lectores de El Periódico.Para disfrutar de estos contenidos gratis debes navegar registrado.

- Cita con las urnas Encuesta CIS: El PSC ganaría las elecciones en Catalunya y ERC y Junts inician la campaña empatados

- Suceso Multado con 112.000 euros un bar musical de Vilanova i la Geltrú por permitir el consumo de drogas

- Todas las claves ¿Qué pasa si Pedro Sánchez dimite como presidente del Gobierno?

- Carta a los ciudadanos Sánchez anula su agenda y se plantea renunciar tras la investigación a su esposa

- Derechos europeos La tarjeta europea para personas con discapacidad se abre paso en la Eurocámara: será gratuita y dará acceso prioritario

- En mayo El musical homenaje a Michael Jackson llega al Teatre Poliorama: fechas y entradas

- Empresas El sector de la museología reivindica su papel como agente de dinamización de la cultura, el crecimiento económico y el desarrollo sostenible

- Análisis La carta de Sánchez o lo que le pide el cuerpo, por Ernesto Ekaizer

- En el Senado Boye asegura que la amnistía "resistirá" la revisión del TC y de la justicia europea

- SEGURIDAD EN CASA Ezviz presenta la cámara de seguridad H9c Dual, para protección integral automatizada