ENTENDER + la situación económica

¿Inflación por las nubes y recesión?

La ministra de Asuntos Económicos, Nadia Calviño, advirtió hace un par de semanas de que los próximos trimestres «van a ser complejos y complicados» ante un escenario de inflación «más persistente y elevado» de lo previsto. Inflación por las nubes y tambores de recesión en EEUU y Europa -en España, el crecimiento de la economía sigue elevado- que pueden acabar desembocando en una situación de estanflación, una crisis poco frecuente que ya se dio en los 70 del siglo pasado. José García Montalvo, catedrático de la UPF, y Javier Santacruz Cano, profesor del IEB, analizan la situación.

Un gráfico sobre la subida de la inflación

La estanflación se define como un periodo económico en el que se combinan dos fenómenos que normalmente no son compatibles: estancamiento económico y alta inflación. Esto es, la economía experimenta una recesión, pero los precios suben. Se trata de una situación anómala en la economía. El término estanflación es una traducción de la palabra inglesa 'stagflation'. El primero en usarlo fue el político británico Iain MacLeod en noviembre de 1965 en un debate en la Cámara de los Comunes, en el que advirtió: “Tenemos lo peor de los dos mundos. No solo la inflación por un lado o el estancamiento por otro, sino los dos juntos. Tenemos una especie de situación de estanflación. Y se está haciendo historia". ¿Hay riesgo ahora de estanflación? ¿Qué lecciones podemos sacar de la situación que se dio en la década de los 70 del siglo pasado?

¿Estanflación o no estanflación? Esta no es la cuestión

José García Montalvo. Catedrático de Economía de la UPF

La palabra económica de moda de los últimos meses está siendo estanflación. Esta es una situación poco frecuente en la que se observa una inflación elevada junto con una recesión o un crecimiento muy bajo. El Banco Mundial en su último informe redujo su estimación de crecimiento para la economía mundial hasta el 2,9% y avisó de la posibilidad de una estanflación similar a la vivida en los años 70 del siglo pasado. Esta caída supone una reducción de la previsión del 4,1% de enero de 2022 y 2,8 puntos porcentuales menos que el crecimiento de 2021.

El último informe del Banco Internacional de Pagos (BIS en sus siglas en inglés) también avisa de un periodo prolongado de crecimiento débil e inflación elevada. El crecimiento de precios se está infiltrando en la economía y ya afecta a la mayoría de los sectores y los productos. El BIS señala que las economías se están moviendo de un régimen de baja inflación a uno de alta inflación con la posibilidad de una espiral de salarios y precios que será difícil de revertir y, peor de todo, muy costosa en términos de la recesión necesaria para pararla.

A pesar de todos estos análisis es conveniente hacer varias puntualizaciones. En primer lugar, la popular analogía con la estanflación de los 70 tiene muchas limitaciones. Ahora el dólar está fuerte, los precios del petróleo en términos reales, a pesar de la subida de los últimos meses, están por debajo de los años 70 y el balance de las entidades financieras más importantes está saneado.

No todos los países están en la misma situación. Por ejemplo, la situación en EEUU está mucho más avanzada cíclicamente

En segundo lugar, es importante reconocer que no todos los países están en la misma situación. Por ejemplo, la situación en EEUU está mucho más avanzada cíclicamente que en muchos otros países. Los signos de rápida ralentización de la economía son evidentes si uno se abstrae de la evolución del mercado laboral, que sigue estando fuerte. Tanto las ventas al por menor como la confianza de los consumidores están cayendo (en algún caso el nivel más bajo de los últimos 70 años como en el caso de la confianza). El aumento de los tipos de interés ya empieza a notarse en el sector inmobiliario, donde ventas y construcción de nuevas viviendas se está ralentizando rápidamente. El mercado bursátil ya está reflejando las expectativas de parón económico con caídas de los índices y una reducción significativa de la inversión alternativa como en el ‘venture capital’. Es todavía pronto para saber qué está pasando con el ‘private equity’, pero es muy probable que la estrategia de reducción del riesgo de muchos inversores también esté reduciendo su atractivo. La inversión de la curva de tipos también es una señal clara de recesión, seguramente uno de los mejores predictores. No obstante, y aunque el primer semestre acabó con un crecimiento negativo, la previsión es que 2022 acabe con una tasa de crecimiento del 2%, aunque en 2023 ya habría caído al 0,6%. En el caso de EEUU la inflación, y su efecto sobre la política monetaria y los tipos de interés, han reducido significativamente el consumo y la inversión.

Pero el problema fundamental es que en EEUU una parte significativa de la inflación está causada por la presión de la demanda, y no solo por el incremento de los precios de oferta por la ruptura de las cadenas de suministros y el aumento de los precios de las materias primas. Esto quiere decir que el sacrificio en términos de pérdida de producción será mayor que el observado en países donde la gran mayoría de la presión inflacionaria proviene de la oferta.

Alemania, según las previsiones, entrará en recesión a final de año; en España la situación no es tan clara

En el caso de una economía muy dependiente del gas ruso como Alemania todas las previsiones señalan que entrará en recesión a finales de año con independencia de que Rusia decida o no cortar el gas del Nordstream 1. En el caso de España la situación no es tan clara. En términos de inflación, y como es habitual, estamos por encima de nuestros socios, pero las previsiones de crecimiento siguen siendo elevadas (4,2% en 2022 y 3,3% en 2023).

La persistencia de la inflación alta podría depender de que la espiral salarios-precios se pusiera en marcha de forma intensa, como ya sucede en EEUU

En tercer lugar, también es importante notar la importante caída de los precios de las materias primas en las últimas semanas. Petróleo, cobre, acero, trigo, madera, etc. están cayendo en parte por la expectativa de una recesión que reduzca su demanda. Paradójicamente, algunos días el carbón es la única materia prima que ve aumentar su precio. Esto, unido al efecto base del segundo semestre del año pasado, donde los precios ya habían empezado a subir significativamente, hace prever que la inflación está en camino de mitigarse. Por tanto, la persistencia de la inflación alta podría depender de que la espiral salarios-precios se pusiera en marcha de forma intensa, como ya sucede en EEUU. La cuestión no es estanflación o no, sino espiral precios-salarios sí o no.

Comprender los años 70 para no repetir errores

Javier Santacruz Cano. Economista y profesor del IEB

El término estanflación ha reaparecido con fuerza tras años de sucesivas crisis por el lado de la demanda. Es un tipo de crisis poco frecuente, pero que ha sucedido en varias ocasiones a lo largo de la Historia, casi siempre detonada por cambios estructurales significativos en los mercados de materias primas y comercio mundial. Sin duda, el precedente histórico más inmediato es la mal llamada crisis del petróleo de 1973-1979.

En el imaginario colectivo ha quedado la identificación de la crisis de los 70 con el petróleo y con las guerras de Oriente Medio. Sin embargo, solo fueron la manifestación de un cambio mucho más profundo en la oferta y, por tanto, en los fundamentos del crecimiento económico. Posteriormente, en los siguientes años, muchos países tuvieron que afrontar las consecuencias de tener estructuras productivas ligadas a precios energéticos muy bajos y permanentemente subvencionadas con dinero público, el cual se obtenía a su vez con recurso al Banco Central.

El fenómeno de la estanflación está fuertemente ligado a una expansión monetaria continuada en el tiempo

En este sentido, el fenómeno de la estanflación está fuertemente ligado a una expansión monetaria continuada en el tiempo, no necesariamente visible durante unos años (el caso, por ejemplo, de la enorme cantidad de masa monetaria creada en la Eurozona desde 2015, la cual solo una pequeña parte circulaba y que en los últimos dos años ha empezado a salir de forma masiva) y cuya conversión en inflación está muy ligada a la paralización del dinamismo económico.

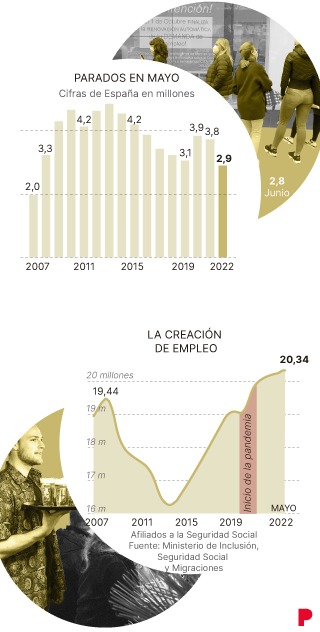

Podría parecer una contradicción tener una situación de estancamiento económico o incluso una recesión con creación de empleo. Todo parte, por un lado, de la inercia que el empleo tiene con respecto al crecimiento del PIB (es una variable procíclica y atrasada) pero, por otro lado, y más importante, la dinámica negativa de la productividad. Es perfectamente compatible que el empleo crezca, pero, al mismo tiempo, las horas trabajadas disminuyan y, con ello, se produzcan caídas significativas de la productividad. Es uno de los rasgos que definen la reconversión necesaria de muchos sectores que agotan su capacidad productiva mientras se produce la crisis de oferta.

Estas dinámicas aparentemente sorprendentes vuelven a repetirse en el momento actual. En esta ocasión, existió un detonante que destapó un movimiento de fondo que ya se estaba produciendo en los años anteriores: la pandemia. Los atascos en las cadenas de distribución, unido a conflictos y la aplicación de medidas de contención del virus, han servido de catalizador para provocar un giro copernicano en las economías occidentales, las cuales vuelven a estar preocupadas por el suministro de bienes básicos y, muy especialmente, por la autonomía estratégica cedida en los años anteriores en favor de países que han pasado de ser aliados a ser enemigos estratégicos, tal como se ha representado en la reciente cumbre de la OTAN.

Aunque la estanflación sea un fenómeno ocurrido hace casi medio siglo, las lecciones que dio aún hoy en muchos países continúan resonando con fuerza. Es el caso de las economías emergentes, que se endeudaron sin control entre la década de los 60 y principios de los 70 del siglo pasado al calor de unos costes históricamente bajos de financiación. La aplicación rápida y tardía de políticas contractivas en los países acreedores provocó quiebras en cadena y fenómenos de pobreza de los cuales algunos países todavía no se han recuperado.

Quienes más se tienen que preocupar esta vez son los propios países desarrollados que han acumulado estocs de deuda de más del 100% del PIB de media

Los excesos cometidos en la época del dinero barato son compartidos hoy en día desde que, tras la crisis de deuda de 2010 en Europa y el ‘whatever it takes’ (lo que sea necesario), Mario Draghi puso a toda máquina la financiación gratis. En esta ocasión, quienes más se tienen que preocupar no son los países emergentes, sino los propios países desarrollados que han acumulado estocs de deuda de más del 100% del PIB de media. Cuanto más tarde y de forma menos intensa se reaccione a la inflación, más prolongada y dura será la recesión que es inevitable para enfriar el consumo y, con ello, detener el proceso inflacionista.

Noticias relacionadasEl encarecimiento de los costes de financiación debe llevar a una prudencia gradual de los gobiernos a la hora de instrumentar su política fiscal. No es razonable (y sería repetir un grave error de finales de los 70) esperar a que la situación se haga más compleja y ahí aplicar de golpe un ajuste presupuestario que prolongue aún más la recesión.

Estas son las principales lecciones que deben extraerse de una historia que, como todo fenómeno de Poisson, tiene pocas probabilidades de suceder, pero que sucede en repetidas ocasiones a lo largo de la Historia.

¿Ya eres suscriptor o usuario registrado? Inicia sesión

Este es un contenido especial para la comunidad de lectores de El Periódico.Para disfrutar de estos contenidos gratis debes navegar registrado.

- Tiempo Una intensa granizada impacta en Barcelona y el litoral catalán

- IRPF El SMS que Hacienda está enviando a todos los que han hecho esto en su declaración de la renta

- Sondeo preelectoral del GESOP Encuesta elecciones Catalunya: El PSC se afianza en cabeza y Junts toma la delantera en su pulso con ERC

- Migración Catalunya rechaza el reparto obligatorio de menores migrantes no acompañados pactado por Canarias y el Gobierno

- Vivienda Una familia recupera la titularidad de un piso de Girona tras varios intentos de desahucio

- Reacciones, al minuto Últimas noticias de Pedro Sánchez, en directo hoy: carta del presidente y reacciones a su posible dimisión

- Investigación El doble negocio de Globalia: cobró por "intermediar" con la trama Koldo y también por transportar las mascarillas

- Sin cambio de fecha Juicio de Daniel Sancho en Tailandia, en directo hoy: declaración y última hora del asesinato de Edwin Arrieta

- Banca Sabadell registra un beneficio récord de 308 millones de euros en el primer trimestre, un 50,4% más

- Huella de carbono El mapa del jet privado de Taylor Swift genera debate: 286.500 kilómetros recorridos en 2023