EFECTOS DE LA POLÍTICA MONETARIA

La banca española está entre las más vulnerables a los bajos tipos de interés

comisionesbancos / periodico

Pablo Allendesalazar

Periodista

Redactor de economía desde 2004. Tras estudiar en las universidades de Málaga, Edimburgo y el País Vasco, trabajé durante tres años en la Agencia Colpisa-Redacción Central de Vocento. Desde 2007, en la delegación de Madrid de EL PERIÓDICO. Secretario y miembro de la junta directiva de la Asociación de Periodistas de Información Económica (APIE).

PABLO ALLENDESALAZAR / MADRID

Los tipos de interés cero y negativos aprobados por el Banco Central Europeo (BCE) para impulsar la economía afectan a todos los bancos de la eurozona. Pero no por igual: aquellos que dependen más del negocio bancario básico, tomar dinero en depósito y prestarlo, se ven más perjudicados. Ese es precisamente el caso de las entidades españolas, como les advirtió hace un mes la vicepresidenta del Mecanismo Único de Supervisión, Sabine Lautenschläger, a un grupo de altos directivos a puerta cerrada en Madrid.

Los bancos obtienen sus ingresos básicos de la diferencia entre el interés que pagan por los depósitos y el que cobran por los créditos (margen de intereses). Con el precio oficial del dinero en mínimos históricos, ambos tipos están cayendo, pero el problema para las entidades es que mientras los depósitos ya casi no pueden bajar más, los préstamos tienen todavía margen de reducción.

{"zeta-legacy-despiece-vertical":{"title":"El FMI alerta al BCE del perjuicio de los tipos bajos para la banca","text":"\u201cHasta cierto punto los bancos han podido mitigar la presi\u00f3n sobe su rentabilidad con mayores vol\u00famenes de pr\u00e9stamos, menores costes de intereses, ganancias de capital de las inversiones, menores provisiones para riesgos, peque\u00f1os incrementos en las comisiones, as\u00ed como ahorros v\u00eda recortes de los costes. Pero estas medidas mitigadoras tienen claramente l\u00edmites\u201d, sostiene. \u201cUn recorte adicional puede debilitar la efectividad de la pol\u00edtica\u201d, a\u00f1ade el organismo. El BCE, a su juicio, debe centrarse en la compra de deuda.\u00a0"}}

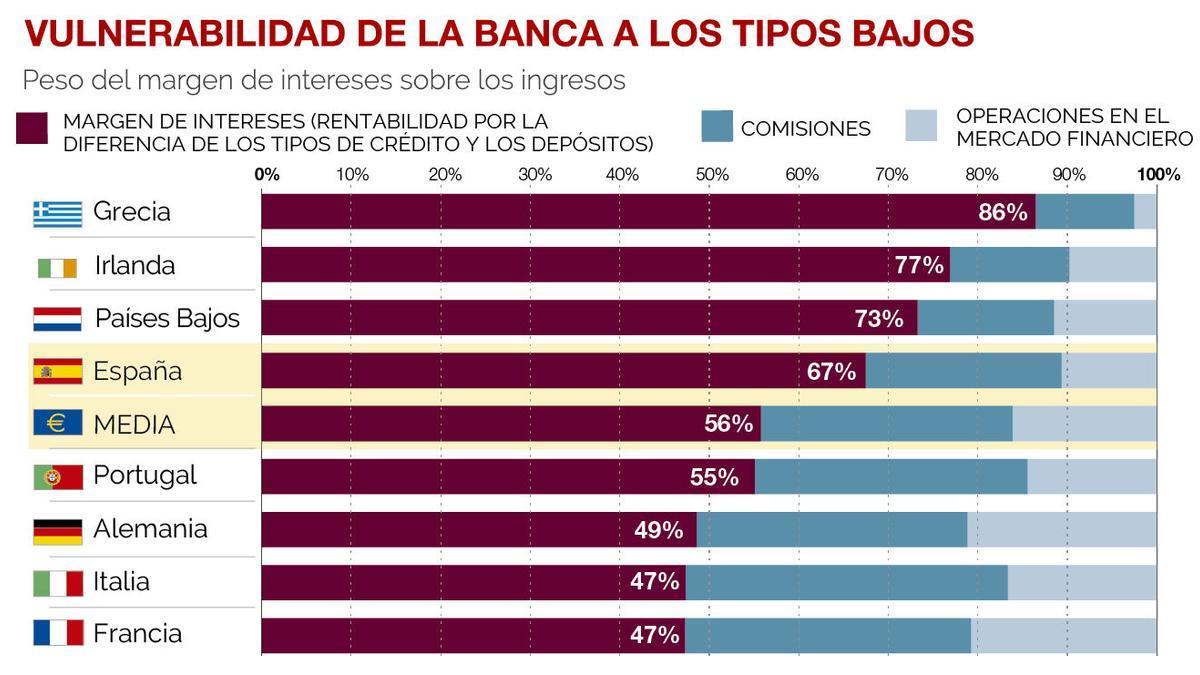

La ejecutiva del BCE advirtió a los banqueros de que el sector español, pese a su rentabilidad y eficiencia mayor que la media, es el sexto de los 18 de la Unión Bancaria más dependiente del margen de intereses, y por tanto más vulnerable a los tipos bajos. Les aporta el 67% de sus ingresos, mientras que un 22% proviene de las comisiones y un 10% de las actividades en los mercados financieros. La media es 56%, 28% y 16%, y países como Alemania, Italia y Francia presentan registros mejores.

PEORES PERSPECTIVAS

La debilidad que ello supone para la banca española ha quedado patente en la reciente rebaja que Moody’s ha realizado de su previsión sobre la evolución del sector de positiva a estable. “El escenario de bajos tipos de interés, que hasta ahora ha apoyado el crecimiento económico y reducido la carga financiera del altamente endeudado sector privado, se está convirtiendo cada vez más en una carga para los prestamistas al presionar su margen de interés, que es la principal fuente de resultados de los bancos españoles, representando más del 50% de su beneficio operativo en el 2015. La negativa presión en el margen de interés se ve exacerbada por el reducido nivel de actividad bancaria, ya que el sistema sigue desendeudándose”, apuntó.

Su rentabilidad, estima, no mejorará significativamente en 18 meses: “La presión en el margen de interés supera ampliamente la bajada del coste del crédito en los bancos españoles: las provisiones para las pérdidas de los créditos bajaron un 26% en el 2015 en comparación con el 2014, una tendencia que esperamos que continúe”.

En su último boletín económico, el Banco de España también reconocía el problema: “Los efectos potencialmente negativos sobre la cuenta de resultados de las entidades tenderán a ser más importantes en aquellos casos en los que predomine la financiación minorista y en los que la remuneración de los activos se actualice rápidamente, bien porque el grueso de los préstamos sea a corto plazo o porque esté referenciada a los tipos de interés de mercado a corto plazo. En este sentido, cabría esperar que estos efectos fueran en España comparativamente más elevados que en el conjunto de la Unión Monetaria, ya que tanto el peso de la financiación minorista como la proporción de préstamos a tipo variable son mayores en nuestro país que en el promedio del área del euro”.

CONSECUENCIAS Y RECETAS

El organismo alertaba de los efectos negativos que podría tener esta situación si se prolonga en el tiempo. Por una parte, dificultaría la capacidad de los bancos de generar capital, lo que daría lugar a un “endurecimiento de la oferta crediticia”. Y además, las entidades podrían limitar el grado en el que trasladan las rebajas de tipos oficiales al coste de sus préstamos para frenar la caída de sus ingresos. Es decir, que la política monetaria ultraexpansiva del BCE podría llegar a provocar justo el efecto contrario al que pretende: menos crédito y más caro.

Para evitarlo, el BCE presiona a los bancos españoles para que tomen medidas. “Su reto y su trabajo es cambiar el modelo de negocio para ser menos dependientes del margen de intereses, aumentando las comisiones y otras fuentes de ingresos. También es importante la eficiencia, los canales de venta (digitalización) y recortar costes”, apuntó Lautenschläger en una reciente entrevista en ‘Expansión’.

{"zeta-legacy-despiece-horizontal":{"title":"\u00bfPor qu\u00e9 las empresas toman dep\u00f3sitos con tipos negativos?","text":"\u201cEs as\u00ed porque, aun considerando que el efectivo no pierde valor nominal con el tiempo, s\u00ed presenta unos\u00a0costes no despreciables en comparaci\u00f3n con otros activos (dep\u00f3sitos bancarios, valores, etc.) que permiten su gesti\u00f3n electr\u00f3nica. Estos costes, que incluyen los de almacenamiento, aseguramiento y transacci\u00f3n, son, en general, peque\u00f1os para importes reducidos, pero m\u00e1s elevados cuando se trata de cantidades importantes. Dichos costes suelen afectar especialmente a las grandes empresas y entidades financieras, que realizan transacciones frecuentes por vol\u00famenes elevados\u201d, explica el Banco de Espa\u00f1a en su \u00faltimo bolet\u00edn econ\u00f3mico.\u00a0"}}

- Barcelona, “decepcionada” y “preocupada” por que la Generalitat anuncie una desalinizadora flotante en el puerto sin avisarle

- García-Castellón y Gadea dejarán sus plazas en la Audiencia Nacional y Pedraz sopesa hacerse con el juzgado del Tsunami, por Ernesto Ekaizer

- El invierno vuelve por Sant Jordi: los meteorólogos alertan del fenómeno que nos espera la próxima semana en Catalunya

- El presidente del PP de Esplugues coló durante años facturas personales como gastos del partido para pagarlas con dinero público

- Airbnb aconseja a los propietarios que no anuncien las piscinas en sus alojamientos turísticos

- Vuelve Moisés a Pasapalabra: el concursante desvela los problemas que sufrió en el pasado y por los que tuvo que abandonar el programa

- DANA a la vista: estas serán las zonas más afectadas

- Sumergir los pies en vinagre, la nueva tendencia que arrasa: estos son sus beneficios